Seit Jahren verwende ich für den Offline-Einsatz und insbesondere auch als Backup-Zahlungsmittel im Ausland eine Diners Club Karte (während ich für Online-Nutzung meine Visa-Karte aus der Studentenzeit weiternutze). Der Werbung erlegen, wonach bei dieser Karte die Akzeptanz im Ausland besonders gut sei und mit dem Hinweis auf die lange Geschichte der Karte in der Schweiz (erste Kreditkarte der Schweiz), habe ich mir vor langer Zeit eine Diners Club Karte zugelegt und bin seither stets treu geblieben, was keineswegs selbstverständlich ist angesichts der völlig unzureichenden Kartenakzeptanz in der Schweiz (es dürfte wohl keinen Ort geben, an dem Diners-Club-Karten akzeptiert, Visa/Mastercard-Karten hingegen nicht, umgekehrt ist dies aber in der Schweiz sehr sehr häufig – ein Beispiel unter vielen ist H&M).

Seit Jahren verwende ich für den Offline-Einsatz und insbesondere auch als Backup-Zahlungsmittel im Ausland eine Diners Club Karte (während ich für Online-Nutzung meine Visa-Karte aus der Studentenzeit weiternutze). Der Werbung erlegen, wonach bei dieser Karte die Akzeptanz im Ausland besonders gut sei und mit dem Hinweis auf die lange Geschichte der Karte in der Schweiz (erste Kreditkarte der Schweiz), habe ich mir vor langer Zeit eine Diners Club Karte zugelegt und bin seither stets treu geblieben, was keineswegs selbstverständlich ist angesichts der völlig unzureichenden Kartenakzeptanz in der Schweiz (es dürfte wohl keinen Ort geben, an dem Diners-Club-Karten akzeptiert, Visa/Mastercard-Karten hingegen nicht, umgekehrt ist dies aber in der Schweiz sehr sehr häufig – ein Beispiel unter vielen ist H&M).

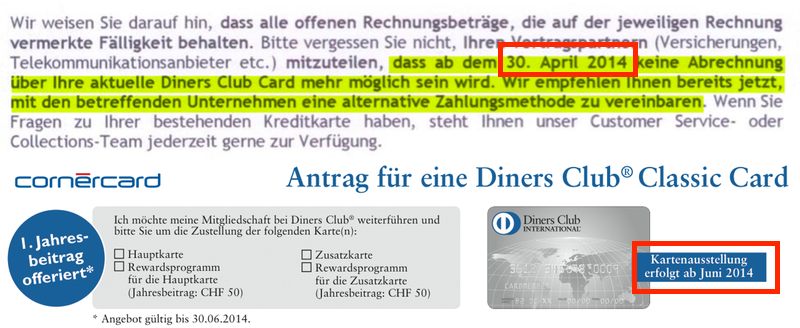

Umso mehr war ich über das Schreiben von Diners Club vom 24. März 2014 (PDF-Version des Originalschreibens) mit dem euphemistischen Titel “Wichtige Informationen zu Ihrer Diners Club Kreditkarte” erstaunt. Darin ist die Rede von einer “Neuausrichtung der Geschäftsstrategie” und einem “Grundsatzentscheid” der Diners Club AG, die Lizenz zurückzugeben und sämtliche Kreditkartenverträge per 30. April 2014 zu kündigen. Langjährige Kunden haben also gerade mal 30 Tage Zeit, sich um eine Alternativlösung zu kümmern. Wer im Ausland weilt, erfährt möglicherweise erst bei einem misslungenen Zahlungsversuch, dass seine Karte Makulatur geworden ist.

Interessant ist auch der Hinweis auf die neue Lizenznehmerin von Diners Club, die Cornercard (Corner Bank AG) in Lugano, die bestehenden Kunden auch gleich ein Angebot zur “Weiterführung” der Karte unterbreitet. Dabei handelt es sich freilich um nichts anderes als um einen neuen Kartenvertrag mit einer Kartenausstellung “ab Juni 2014”:

Das Ganze hat bei mir neben dem Ärger, mich um eine neue Kreditkarte kümmern zu müssen, vor allem auch viele Fragen aufgeworfen und meinen Forschungsinstinkt geweckt:

Das Wertvollste einer Kreditkartenfirma, insbesondere eines im Premium-Segment angesiedelten Produktes wie Diners Club, ist sein Kundenstamm. Über Jahrzehnte aufgebaute Kundenbeziehungen in einem völlig gesättigten Markt mit einem Produkt, das in der Schweiz aufgrund der schlechten Akzeptanz eigentlich ohnehin nur als Zweitkarte zu gebrauchen ist, einfach so aufs Spiel zu setzen – das macht für mich einfach keinen Sinn, wenn man denn weiterhin mit diesem Produkt im Markt präsent sein will.

Bei rund 35’000 Schweizer Karteninhabern (Quelle: Schätzung des Deutschen Handelsblattes für die Anzahl Schweizer Diners Club Kunden 2010, die Bilanz spricht 2011 von 50’000 Mitgliedern) und einem Akquiseaufwand von mindestens CHF 200.- pro Neukunde (effektiv dürften die Kosten wohl eher höher liegen angesichts des Nischenstatus der Karte) geht es sehr schnell um Millionenbeträge, die riskiert werden, wenn Kunden wie im Schreiben an sämtliche Mitglieder aktiv “alternative Zahlungsmethoden” empfohlen werden, da keine nahtlose Nachfolgelösung offeriert wird. Darin noch nicht mal berücksichtigt ist der Reputationsschaden.

Dabei wäre ein geordneter Übergang ja eigentlich kein Problem – sei es durch die Uebernahme der Diners Club AG mit den bestehenden Verträgen – oder aber einer Übergangsfrist, die sicherstellt, dass sämtliche Kunden über eine Nachfolgekarte verfügen, sobald die bestehende alte Karte ihre Gültigkeit verliert – genauso, wie dies ja auch Usanz ist, wenn die Gültigkeit einer Karte regulär abläuft: man bekommt vor Ablauf eine neue Karte und während der Uebergangsfrist sind für 2-3 Wochen beide Karten gültig.

Die Tatsache, dass all dies nicht geschehen ist, lässt mich hinter der “Neuausrichtung der Geschäftsstrategie” in Tat und Wahrheit eine panikartige Geschäftsaufgabe vermuten. Dem Forscherinstinkt folgend und bei Cola+Sandwich in der Mittagspause – Google sei Dank – ergibt sich hier wahrlich ein ganzes Tummelfeld für Spekulationen:

- 2010 übernimmt der langjährige Geschäftsführer von Diners Club Schweiz, Anthony J. Helbling zusammen mit einer Investorengruppe die Lizenz von der Citigroup (Quelle: dinersclub.ch) und konzentriert sich ausschliesslich auf die Kartenherausgabe (Quelle: Sonntag/Tages-Anzeiger)

- Gemäss Bilanz halten Anthony Helbling und Patrick Liotard-Vogt 18% der Diners-Club-Anteile (Quelle: Bilanz 14/2011)

- Am 22.01.2014 geht das neue Schweizer Nachrichtenportal watson mit einer Geschichte über Betreibungen in der Höhe von über 4 Millionen gegen Patrick Liotard-Vogt an den Start, wovon 1.15 Millionen Betreibungen der Diners Club AG gegen seinen eigenen Aktionär und Verwaltungsrat Liotard-Vogt sein sollen.

- Am 23.01.2014 nimmt die Handelszeitung die Story auf und berichtet von angeblichen Verlusten in zweistelliger Millionenhöhe in der Ära Helbling/Liotard-Vogt und dass die Diners Club AG seit Herbst 2013 in finanziellen Schwierigkeiten stecke und mit einem Liquiditätsengpass kämpfe. Gegenüber der Handelszeitung wollte Helbling mit dem Verweis auf die Tatsache, dass die Diners Club AG eine private Firma sei, keine Stellung zu den Gerüchten nehmen. Die Handelszeitung schreibt weiter von einem angeblichen Zerwürfnis zwischen Helbling und Liotard-Vogt.

- Am 02.03.2014 erklärt Liotard-Vogt in einer Medienmitteilung, Diners Club und er hätten alle Differenzen “einvernehmlich geregelt”. Ausserdem kommunizierte Liotard in dieser Mitteilung seinen erfolgten Rücktritt aus dem Verwaltungsrat (Quelle: Schweizer Fernsehen SF / Handelsregister)

Die Interpretation der Geschehnisse ist jedem Leser selbst überlassen. Und vielleicht nimmt sich ja sogar doch mal ein Journalist die Zeit, die Geschichte rund um die traditionsreichste Kreditkarte der Schweiz und einen genauso umtriebigen wie umstrittenen Junginvestor weiterzuschreiben. Dass dieses abrupte Ende aber mit finanziellen Problemen zusammenhängen dürfte, scheint mir zumindest nicht aus der Luft gegriffen.

Ein Gutes hat die Geschichte für mich nun doch gehabt: Es war Anlass, mich mit dem Kosten-/Nutzenverhältnis unterschiedlicher Kreditkartenangebote in der Schweiz auszeinanderzusetzen. Statt einer über Jahre aus reiner Gewohnheit verwendeten teuren Kreditkarte mit schlechter Akzeptanz, werde ich daher in Bälde neben meiner UBS-Visa-Karte aus Studizeiten über eine kostenlose Migros-Mastercard verfügen und dabei – wenn man den Vergleichsdiensten Glauben schenken kann – weit über CHF 200.- pro Jahr sparen.

Zusammenfassend für andere “Diners Club-Opfer”, die nun auf der Suche nach einer Nachfolgelösung sind, folgende Tips:

- Es gibt keinen, wirklich keinen Grund für eine Diners Club Karte

- Die Gratis-Kreditkarten von Migros, Coop, UBS, etc. sind häufig eine absolut valable Alternative.

- Erhöhte Ausgabenlimiten sind mit jeder Kreditkarte möglich und einzig abhängig von Einkommen/Vermögen – egal ob die Karte kostenlos ist oder nicht

- Das wichtigste Kostenkriterium aus Konsumentensicht sind neben der Kartengebühr Gebühren/Wechselkurse in Zusammenhang mit dem Bezahlen mit Fremdwährungen

- Mit Kreditkarten gebündelte Versicherungen kann man vergessen – die sind voller Fallstricke; das meiste ist ohnehin bereits durch die Hausratsversicherung gedeckt oder kann dort kostengünstiger und effektiv wirksam abgedeckt werden

- Zwei Karten zwei unterschiedlicher Herausgeberbanken (z.B. eine Migros-Mastercard, die von GE/Cembra herausgegeben wird und eine UBS Visa-Karte oder eine Coop-Supercard, die von Viseca herausgegeben wird) machen unbedingt Sinn – gerade im Ausland. Warum auch immer (Geschäftsaufgaben à la Diners Club oder schlicht eine automatische Sperrung aufgrund einer Internet-Zahlung) – grosse Namen und Tradition der Kartenmarke werden den Receptionisten kaum besänftigen, wenn es ums Bezahlen der Hotelrechnung im Ausland geht und eine Kreditkarte nicht funktioniert 😉